Willkommen in Luxemburg! Sie sind gerade in dieses schöne Land gezogen? Dann haben Sie sicher bereits begonnen, sich mit einigen alltäglichen Dingen hier vertraut zu machen. Eine der Besonderheiten Luxemburgs in puncto Kfz-Versicherung ist das Konzept der Schadenfreiheitsklasse, das sogenannte Bonus-Malus-System. Dieses System kann sich je nach Ihrem Fahrverhalten deutlich auf die Kosten Ihrer Kfz-Versicherung auswirken. Kein Grund zur Sorge – wir möchten Ihnen nachfolgend erklären, wie dieses Konzept funktioniert.

Definition des Bonus-Malus-Systems

Sie kommen aus einem Land, in dem es so etwas wie das Bonus-Malus-System nicht gibt? Dann wird es höchste Zeit, dass wir Ihnen dieses System einfach und verständlich erklären.

Das Ziel dieses Systems besteht grundsätzlich darin, Autofahrer zu verantwortungsbewusstem Fahren zu motivieren, indem sich dies unmittelbar auf die Höhe ihrer Versicherungsprämie auswirkt. Kurz gesagt bedeutet dies, dass gute Fahrer belohnt und schlechte Fahrer bestraft werden.

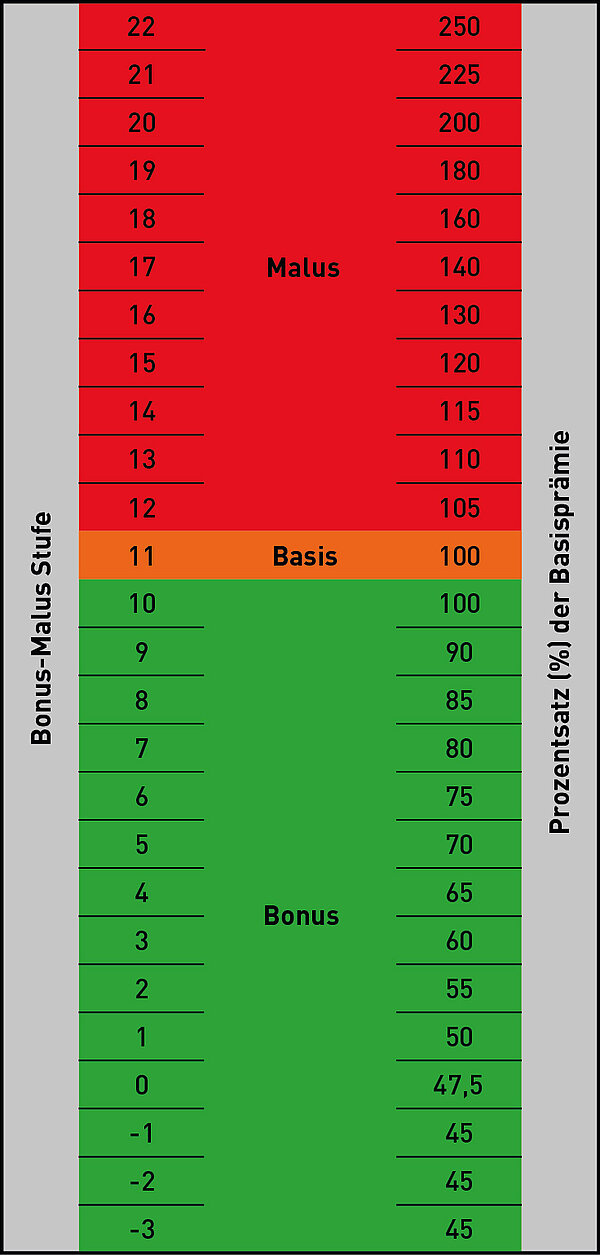

Unten finden Sie eine Abbildung, die das in Luxemburg zur Anwendung kommende Bonus-Malus-System veranschaulicht. Die Skala reicht von Stufe -3 bis 22, wobei -3 die beste Stufe darstellt. Wenn Sie eine neue Versicherung abschließen und vorher noch nicht mit dem Bonus-Malus-System zu tun hatten, starten Sie automatisch auf der Basis-Stufe, d. h. auf Stufe 11. Auch bei der Anschaffung eines zusätzlichen Fahrzeugs beginnen Sie bei Stufe 11, da sich die erworbene Stufe nicht auf weitere Fahrzeuge duplizieren lässt.

Wenn Sie aus einem anderen Land stammen, ist Ihnen sicherlich bekannt, dass die Funktionsweise von Kfz-Versicherungen in Europa nicht einheitlich geregelt ist. Um Ihre bisherige Schadenfreiheitsklasse in Luxemburg anrechnen zu lassen, benötigen Sie eine Bescheinigung Ihrer vormaligen Versicherungsgesellschaft, in der Ihre Bonus-Malus-Stufe angegeben ist, und eine Bescheinigung über etwaige Schadenfälle der vorausgehenden 5 Jahre.

Funktionsweise des Bonus-Malus-Systems

Wenn Sie während des Beobachtungszeitraums* unfallfrei bleiben, werden Sie in der Bonus-Malus-Skala um 1 Stufe herabgestuft. Ihre Versicherungsprämie wird damit günstiger.

Im Falle eines Unfalls hingegen werden Sie um 3 Stufen hochgestuft, und Ihre Prämie wird demnach teurer.

Angenommen Sie befinden sich infolge eines Schadens auf einer Stufe oberhalb der Stufe 11, d.h. im roten Bereich der Skala. Wenn Sie nun während 4 aufeinanderfolgender Jahre keinen Unfall verursachen, werden Sie in die Basisstufe, also Stufe 11, zurückgestuft.

Sind Sie in einer der rot dargestellten Stufen der Skala eingestuft, bedeutet dies, dass Ihre Versicherungsprämie teurer ist als auf der Basisstufe. Dies dient dazu, schlechte Autofahrer zu bestrafen. Sind Sie hingegen im grün dargestellten Bereich eingestuft, bedeutet dies, dass Ihre Versicherungsprämie niedriger ist als auf der Basisstufe. Damit sollen gute Autofahrer belohnt werden.

Sie befinden sich auf Stufe 11, der Basisstufe:

Bonus: Wenn Sie nun während des Beobachtungszeitraums von 1 Jahr* keinen Schaden melden, werden Sie in der Bonus-Malus-Skala um 1 Stufe herabgestuft. Sie befinden sich damit im grünen Bereich der Skala. Ab Stufe 9 wird der Betrag Ihrer Versicherungsprämie günstiger als auf der Basisstufe.

Malus: Sollten Sie hingegen einen Unfall und damit jemand anderem einen Schaden verursachen, werden Sie um 3 Stufen hochgestuft und befinden sich damit im roten Bereich der Skala. Der Betrag Ihrer Versicherungsprämie wird damit teurer als auf der Basisstufe.

* Beobachtungszeitraum = 12 Monate, die dem Monat vor dem ersten Tag des Monats der Jahresfälligkeit der Versicherung vorhergehen

Der Einfluss verschiedener Versicherungsformeln auf die Bonus-Malus-Stufe

Kennen Sie bereits unsere Kfz-Versicherung easyPROTECT Auto? Keine Sorge, hier kommt der perfekte Leitfaden, in dem die Informationen von oben wieder aufgegriffen werden. Allerdings sind diesmal Sie an der Reihe: Welche Formel soll es im Falle eines Falles für Sie sein?

Zunächst einmal sei darauf hingewiesen, dass sich die Versicherungsprämie aus 2 Komponenten zusammensetzt, die durch die Einstufung in der Bonus-Malus-Skala beeinflusst werden können:

Die Haftpflicht-Komponente:

Da der Abschluss einer Haftpflichtversicherung gesetzlich vorgeschrieben ist, ist diese automatisch in allen unseren Versicherungslösungen enthalten. Mit jedem Unfall, für den Sie verantwortlich sind und durch den einem Dritten ein Schaden entsteht, werden Sie in der Bonus-Malus-Skala hochgestuft, wodurch sich wiederum Ihre Versicherungsprämie verteuert.

Die Sachschaden-Komponente, die sich je nach Formel unterschiedlich auswirkt:

Sicherheit: nicht zutreffend, da keine Deckung für Sachschäden enthalten ist

Komfort: begrenzte Auswirkungen dank des Jokers

Performanz: keine Auswirkungen

Versicherungsformel Sicherheit: kein Schutz des Bonus

Ihr Auto hat bereits einige Jahre auf dem Tacho und Sie planen, es in absehbarer Zeit auszutauschen? Dann ist vermutlich diese Formel angesichts der luxemburgischen Versicherungspflicht für Sie die beste Wahl.

Versicherungsformel Komfort: Joker Kasko

Sie halten sich für einen recht sicheren Fahrer, möchten aber auch im Falle eines kleineren Schadens gut abgesichert sein? Dann ist die Formel „Komfort“ der richtige Beifahrer für Sie. Diese Formel bietet Ihnen eine ideale Deckung – genau wie es sein muss. Und Ihr Geldbeutel wird es Ihnen danken. Mit jedem gemeldeten Sachschaden werden Sie in der Bonus-Malus-Skala für Sachschäden um 3 Stufen hochgestuft. Melden Sie hingegen über 3 Jahre hinweg keinen Sachschaden, wird Ihnen ein Joker gewährt, den Sie sich beim nächsten Mal anrechnen lassen können. Das heißt, wenn Sie das nächste Mal einen Sachschaden melden, werden Sie in der Bonus-Malus-Skala für Sachschäden nicht hochgestuft. Erst das Mal darauf erfolgt eine Hochstufung.

Versicherungsformel Performanz: kein Malus

Sie haben ganz neu Ihr Traumauto gekauft und möchten es versichern, als wäre es der größte Schatz auf Erden? Dann ist diese Formel wie für Sie gemacht. Genau wie bei der zuvor beschriebenen Formel ist auch in dieser Formel eine Deckung für Sachschäden enthalten, wie Sie sie wahrscheinlich unter der Bezeichnung Kasko, Omnium (Belgien) oder Tous-risques (Frankreich) kennen. Mit dieser Formel kommt es im Falle eines reinen Sachschadens zu keinem Anstieg Ihrer Versicherungsprämie. Ihr Bonus ist daher geschützt. Dies ist soweit auch die bevorzugte Formel von 78 % unserer easyPROTECT Auto-Kunden. Dass Sie ganz entspannt und sorgenfrei bleiben können, ist doch viel wichtiger als diese komplizierten Bonus-Malus-Berechnungen, nicht wahr? Mit LALUX sind Sie immer sicher unterwegs, egal was passiert!

Gut zu wissen: ein Fahrzeug importieren

Wenn Sie nach Luxemburg ziehen und Ihr Auto aus dem Ausland mitbringen, haben Sie 6 Monate Zeit, um Ihr Auto hier zuzulassen. Sie möchten mehr darüber erfahren, wie Sie Ihr geliebtes Auto importieren und in Luxemburg zulassen können? Hier finden Sie unseren informativen Leitfaden!

Es ist wichtig zu wissen, dass für sämtliche Fahrzeuge, die auf luxemburgischen Straßen unterwegs sind, der Abschluss einer Kfz-Haftpflichtversicherung vorgeschrieben ist.

Um eine solche Versicherung abzuschließen, müssen Sie eine Bescheinigung Ihrer vormaligen Versicherungsgesellschaft vorlegen, in der Ihre Bonus-Malus-Stufe und etwaige Schadenfälle der vorausgehenden 5 Jahre angegeben sind. Zwar ist die Funktionsweise von Kfz-Versicherungen in Europa nicht einheitlich geregelt, doch gibt es durchaus Gemeinsamkeiten, insbesondere mit Frankreich, Belgien, Deutschland und Portugal.