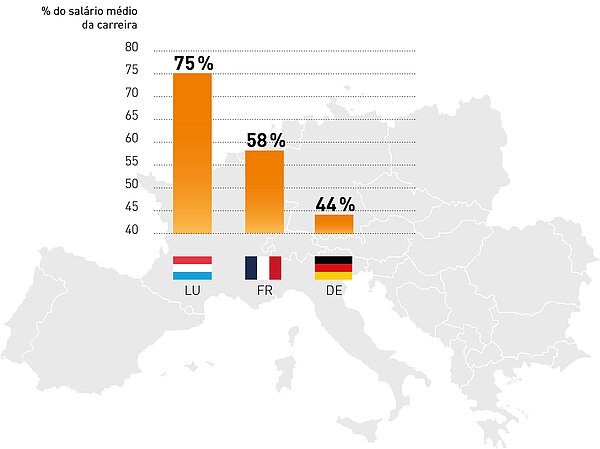

O sistema de pensões do Luxemburgo é um dos mais generosos do mundo. Em média, os reformados recebem 75% do seu salário médio. Nos países vizinhos, esta percentagem é muito inferior: 58% na França e 44% na Alemanha. A idade da reforma é também inferior à dos países vizinhos.

Eis tudo o que precisa de saber sobre estes limites e o debate renovado sobre o assunto a nível político.

Atualmente, as contribuições cobradas à população ativa servem para financiar as pensões pagas aos reformados. Este sistema de "repartição" é diretamente afetado pela evolução dos nossos estilos de vida.

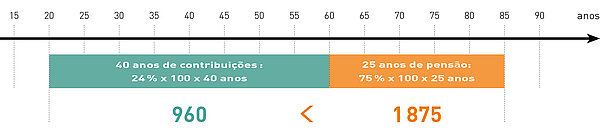

Quando as pensões legais foram introduzidas, a população ativa começava a trabalhar aos 15 anos e reformava-se aos 60. Nessa altura, 40 a 45 anos de contribuições financiavam 5 a 10 anos de pensão. Atualmente, a idade média de início da atividade profissional situa-se entre os 20 e os 25 anos e a esperança de vida também aumentaram. Por conseguinte, 25 a 30 anos de pensão devem ser financiados por apenas 35 anos de quotizações.

Como é que o sistema se tem aguentado até agora?

Foi o crescimento significativo da população ativa que permitiu que o sistema não tivesse ainda atingido os seus limites. Até agora, o montante das quotizações cobradas à população ativa foi superior ao montante das pensões pagas aos reformados. Ao longo do tempo foi assim constituída uma certa reserva.

A partir de 2027, tal deixará de ser o caso. O montante das pensões pagas será superior ao montante das quotizações, o que obrigará a recorrer a esta reserva.

E a partir de 2047, a reserva estará completamente esgotada.

Para que o sistema atual se mantenha, a população ativa teria de triplicar até 2070... o que é irrealista e agravaria ainda outros problemas, como o da habitação.

Por conseguinte, os governantes enfrentam grandes desafios para assegurar a sustentabilidade a longo prazo do regime legal de pensões. Por conseguinte, é evidente prever mudanças.

Para as antecipar e garantir a sua reforma, pode tomar as rédeas da situação.

Existem várias formas de se preparar para o futuro e de constituir agora um pecúlio útil, quando chegar a altura. As apólices de seguro individuais, coma o easyLIFE Pensão, são uma boa forma de o fazer. Além disso, são dedutíveis nos impostos, pelo que pode beneficiar de poupanças fiscais todos os anos.

Também existem soluções para os trabalhadores independentes e para as empresas. Assim, cada um pode tomar medidas ao seu próprio nível e dentro das suas possibilidades para ajudar a enfrentar o desafio das pensões.

Peça conselhos ao seu agente LALUX - ele terá todo o gosto em ajudar!